本サイトはアフィリエイト広告を利用しています

韓国人「実費保険の『第5世代』は乗り換えるべきか?」→「保険会社は絶対損しない」

【アンカー】

徒手療法などの一部非給付保障を除外する代わりに、保険料を半額程度に引き下げた「第5世代実費保険」が明日(6日)から販売されます。初期の実費保険加入者が多く流入するでしょうか?ソク・ヘウォン記者が詳しく見てみました。

【レポート】

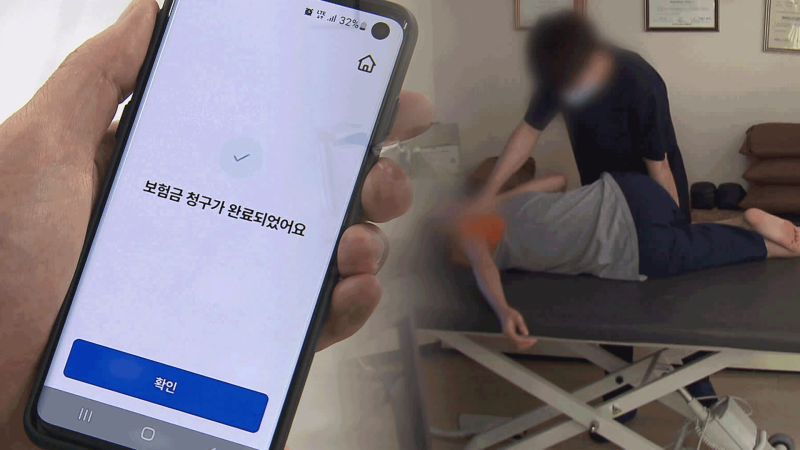

運動中に肩と背中を負傷した30代男性は、一度に10万ウォンを超える注射治療を受けています。

【実費保険加入者】

「実費保険があるので、保険会社がある程度負担してくれて、私が実際に支払う費用は10%程度なので、大きな負担にはならないと思います。」

このような非給付の注射治療や徒手療法、体外衝撃波などの保障を除外する代わりに、保険料を大幅に引き下げたのが第5世代実費保険の核心です。特約を分離して加入することで、保険料を調整することも可能です。基本的な給付医療費保障に、がんなどの重症特約のみを選択した場合、保険料は第4世代の半額程度に下がります。非重症特約まで含めても、第4世代より約30%安く、第1、2世代の商品よりは最低50%以上安くなります。

焦点となるのは、初期の実費保険加入者がどれだけ乗り換えるかです。

【第1世代実費保険加入者/音声変調】

「第5世代に乗り換えて保険料の負担が減るよりも、(現行の保険を)最後まで維持したときに得られる恩恵の方がはるかに大きいと考えています…」

このような加入者への誘引策は割引です。第5世代に切り替えると、3年間保険料を半額にする移行割引を受けることができます。既存の保険を維持する場合でも、徒手療法などの保障を除外したり、自己負担率を高めたりすれば、最大40%保険料が割引されます。

ただし、病院を頻繁に利用する加入者ほど、乗り換える誘因は減少します。また、第5世代への乗り換え特典が今年11月から施行され、商品発売より一歩遅れる点も問題として指摘されています。

KBSニュース ソク・ヘウォンでした。

引用元記事:https://n.news.naver.com/article/056/0012175329

健康保険でもないのに、一般の営利企業が損をするのを国がしゃしゃり出て管理する理由は何なんだ?一体誰がこんなに金を受け取って、その立場で管理しているんだ?

徒手療法=治療ではない=事実上、医療界のマッサージに近い。ただタイマッサージでも受けに行けよ。治療でもないマッサージを治療だなんて。

保険会社は損をするようなことは絶対にしない。徒手療法の非保険適用がなくなったら、一体何のために実費保険に入るんだ?バカか。

いい加減にしろ。保険会社が商売のために嘘をつきまくってるな。

第1~2世代の方は最後まで持ち続けてください。第5世代実費保険は良くないです。韓国の良い薬は全て非給付です。つまり、病気になったら医者は給付と非給付を説明するけど、非給付が良いって言うんだ。でも費用が半端ない。金がなければ死ぬしかないって言葉が自然と出てくるでしょう。乗り換えずに維持してください。

第1世代から第4世代に乗り換えた結果~病院にあまり行かないなら、乗り換えるのも悪くない~保険料が第1世代は10万ウォン以上。第4世代は割増されても2~3万ウォン台~腰椎椎間板ヘルニアは6年間で3回再発。施術4回。徒手療法を受けろって言われたことは一度もないんだけど~徒手療法ってそんなに重要なのか?

保険会社よ、損害が大きいならお前らの年俸を下げろ。

実費保険が第1世代~第5世代と、こんなに区別して次々出てくる理由は何なんだ?誰の頭から出てきたんだ?悪い頭を働かせるな。実費保険は今後、万世代まで出るのか?過剰医療なら、体を張ってでも何とかそれをなくすべきなのに、座って悪い頭ばかり働かせているんだから~

病院にあまり行かない人は、毎月数万ウォンずつ医療費を貯金する方が良いと思う。実費保険料を毎月高く払って、医療ショッピングをするずる賢い連中に全部貢ぐよりは…

数ある保険の中で、実費保険一つが赤字だからといって政府が管理するのか?たくさん儲かる保険は保険料を下げろと言うのか?最初に予測を誤った保険設計の関係者に責任を問うべきだ。体が痛い時に徒手療法や体外衝撃波を受けろと、良い保険だと宣伝していた時は何も言わなかったくせに。

まったく、保険会社を儲けさせるために変なものが出てくるな…年を取ればみんな必要なものなのに、全部削るのか?もうやめろ。

保険会社の泥棒どもめ。第5世代だろうが何だろうが、高い実費保険料を払うくらいなら、病気になった時にまとまったお金を払う方が安い。だから私は実費保険をとうの昔に解約した。正直、一生のうちに何度も病気になることなんてないのに、毎月狂ったように20~30万ウォンも払うか?

実費保険も自動車保険のように、たくさん使う人が保険料もたくさん払うべきなのに、なぜ年齢別なんだ?

徒手療法より非給付の注射の方がお得なのに…これが抜けるのに、なぜ乗り換えるんだ?

お前が乗り換えろ。最初は安い詐欺商品だ。徒手療法はともかく、体外衝撃波はなぜ抜くんだ?

本当に調子が悪い時は徒手療法を受けると良かったんだけど…注射も怖い人や嫌がる人もいるのに…

他のことはともかく、本当に徒手療法は必要ない。お金ばかり高くて効果はほとんどない。