本サイトはアフィリエイト広告を利用しています

過去最大級のドル稼ぎでもウォン価値はずるずる下落…おかしな為替

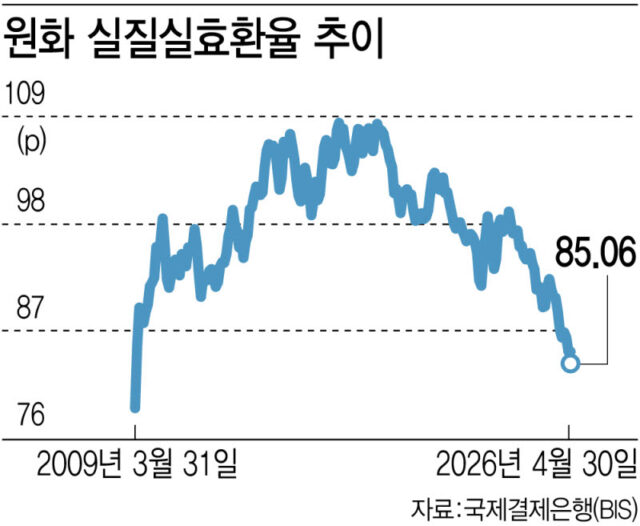

ウォンの実質実効為替レート、3か月連続下落傾向

2009年3月以降、17年1か月ぶりの最低

史上最大の経常収支黒字にもドル需要拡大の影響

外国人、今月は月間基準で史上最大の株式純売り越し

「下半期の韓銀利上げでウォン価値が上がる可能性も」サムスン電子とSKハイニックスが半導体好況に支えられ、過去最大級の輸出実績を続けているにもかかわらず、ウォンの実質価値は世界金融危機以降、最も低い水準まで下落したことが分かった。

過去のように輸出好調で企業が稼ぐドルが増えればウォン高になるという「為替の公式」は、もはや機能していないとの分析が出ている。経常収支の流れより、国内投資家の海外投資拡大と外国人の国内株売りに伴うドル需要拡大が、外国為替市場により大きな影響を及ぼしているためだ。

25日、国際決済銀行(BIS)によると、先月のウォンの実質実効為替レート(REER・2020年=100)は85.06と集計された。世界金融危機直後の2009年3月(79.31)以降、最も低い水準だ。実質実効為替レートは、貿易相手国との為替・物価水準をともに反映する指標で、数値が低いほどウォンが持つ実質購買力が落ちたことを意味する。

特にウォン価値は、BISが集計した主要64か国のうち、日本(65.07)に続いて2番目に低い。韓国の政策金利が2.50%で、日本の0.75%よりはるかに高い点を考慮すると、事実上、主要国の中で通貨価値が最も弱い水準だという評価も出ている。

通常、輸出が増え経常収支が黒字を記録すればウォンは強くなってきたが、このような公式ももはや通じなかった。今年1四半期の累積経常収支黒字は737億8000万ドルで前年同期より3.8倍増えたが、ウォン・ドル為替レートは1500ウォン前後の高い水準を続けている。

市場では、ドルに対する需要が急増した影響が最も大きいと見ている。機関・個人投資家が米国株など海外資産投資を増やし、外国人の国内株売りによりドルを求める需要が大きく増えたためだ。

今月の為替レートも先月に続き1500ウォン台の高い水準を維持しているだけに、ウォン実質価値の追加下落傾向は当面続く見通しだ。特に外国人の株式売りが激しくなり、為替上昇圧力を高めている点も負担だ。韓国取引所によると、外国人は今月初めから12取引日連続で兆単位のKOSPI株を純売り越しし、この期間に46兆5732億ウォン分を売った。

これに米国との金利差もウォン安をあおっているとの分析だ。米国金利が韓国より高ければ、グローバル資金は相対的に収益率の高い米国へ移動しやすい。2022年以降、米連邦準備制度(Fed)の急激な利上げ後に急騰したドル価値は、なかなか下がっていない。

中東の地政学的リスクも負担として作用している。ウォンはグローバル金融市場で「リスク資産通貨」に分類され、国際情勢が不安になるほど弱含み圧力を受けざるを得ない構造だ。

専門家たちは、下半期にはウォン安の流れがやや落ち着く可能性があるとの見通しも出している。韓銀が政策金利引き上げ基調へ転じた分、韓米金利差が縮小し、外国人資金流出圧力が緩和され得るという説明だ。

チェ・ギュホ ハンファ投資証券研究委員は「当面、物価不確実性によりFRBの利下げは容易ではない状況」とし、「韓銀の下半期利上げで年末に韓米金利差が縮小し、ウォン価値の漸進的な回復を期待することもできる」と述べた。

引用元記事:https://n.news.naver.com/article/018/0006290279?ntype=RANKING