本サイトはアフィリエイト広告を利用しています

「タンクデー」論争、スターバックスの「コールオプション」懸念…「数千億ウォン損失の可能性」

行使されれば新世界持ち分を安値で売却

新世界「契約上の帰責事由ではない」

収益性鈍化の中「重なる悪材料」で危機

スターバックスコリアの「5・18タンクデー」マーケティング論争により、米国本社の「コールオプション」(株式買取請求権)行使の可能性が絶えず言及されている。米国本社がコールオプションを行使すれば、新世界グループはスターバックス持ち分を安値で手放さなければならない致命的な打撃を受ける。多ければ数千億ウォン規模の損失が予想される。コールオプションは、スターバックスのブランド価値が毀損されたという理由で行使できる。新世界グループはひとまず「契約上の要件には該当しない」と一線を引いたが、米国本社が今後どのような決定を下すかは未知数だ。

チョン・サンジン新世界グループ副社長は26日、ソウル江南区のあるホテルで記者懇談会を開き、米国本社のコールオプション行使の可能性について「現在申し上げられる部分はない」としながらも、「契約書上、帰責事由発生時にコールオプション行使が可能な条項はあるが、今回の事案は該当しないと見ている。本社もこの部分を取り上げていない」と明らかにした。

コールオプションが発動されれば、米国本社は新世界グループの保有持ち分を一定条件のもとで買い戻すことができる。条件はこうだ。米国本社は特定の状況で、市場価格より約35%割引された価格で、新世界グループが保有するスターバックスコリア持ち分を再買収できる。新世界グループは2021年7月当時、米国本社が保有していた株式(50%)のうち17.5%を4743億ウォンで取得し、67.5%の持ち分でスターバックスコリアの最大株主となった。

新世界グループが「該当事項はない」と述べた根拠は、契約書に記された帰責事由のためと分析される。契約書には「当社の帰責事由による義務不履行などにより、ライセンス契約の解約が可能だ」という内容が記されている。しかし帰責事由は、出店計画未達、債務不履行、秘密保持義務違反などに限定されているとの説明だ。

とはいえ、米国本社がコールオプションを発動できないという意味ではない。今回の事案でブランド価値毀損を理由にするなら、帰責事由が認められる可能性を完全に排除するのは難しい。契約文言の解釈によって状況はいくらでも変わり得る。安値で持ち分を買い戻せば財政上大きな利益を得られるだけに、米国本社が状況を戦略的に活用する可能性も出ている。

市場の内外では、今回の論争により米国本社が即座にコールオプションを行使する可能性は大きくないと見ている。韓国市場がスターバックスのグローバル事業で占める比重が小さくないうえ、安定的な現地パートナーシップも重要だからだ。部長判事出身のある弁護士は「広く見れば、スターバックスのイメージが失墜したと主張する余地は十分にある。しかしスターバックスの運営会社がグローバル事業を営んでいるだけに、さまざまな要素を総合的に考慮して判断するだろう」とし、「あえて現時点で契約上の紛争を起こす必要はなさそうだ」と述べた。今後の対応と世論が変数になる可能性はある。

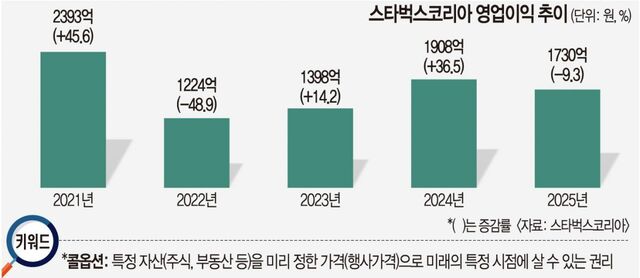

今回の事件を契機に、スターバックスコリアの危機は続く見通しだ。新世界グループが最大株主になって以降、スターバックスコリアは売上と出店で急速な外形成長を遂げたが、低い収益性は長い間弱点として挙げられてきた。2021年のスターバックスコリア営業利益は2393億ウォンでピークを記録したが、翌年には1224億ウォンへ急減した。上下を繰り返していた業績は、最近に入って再び鈍化の流れを見せている。コーヒー市場の競争激化と新規出店などに伴う費用負担が大きくなった影響だ。今回の「タンクデー」論争により、不買の動き、政治圏・政府の圧迫まで重なり、ブランドリスクが一層浮き彫りになっている。

引用元記事:https://n.news.naver.com/article/005/0001851256?ntype=RANKING