本サイトはアフィリエイト広告を利用しています

「保険金を誤って請求したら、医療保険料が2倍に…一体何が?」

「差し押さえ口座への誤送金は返還が難しい」

第4世代医療保険に加入しているキムさんは、2023~2024年の治療費をまとめて請求し、合計129万ウォンの保険金を昨年受け取った。しかし、保険会社はキムさんの昨年の年間非給付保険金受取額が100万ウォンを超えたことを理由に、今年の保険料を2倍に引き上げると通知した。

キムさんはこの割増が不当だとして金融監督当局に異議を申し立てたが、認められなかった。

なぜなのか?

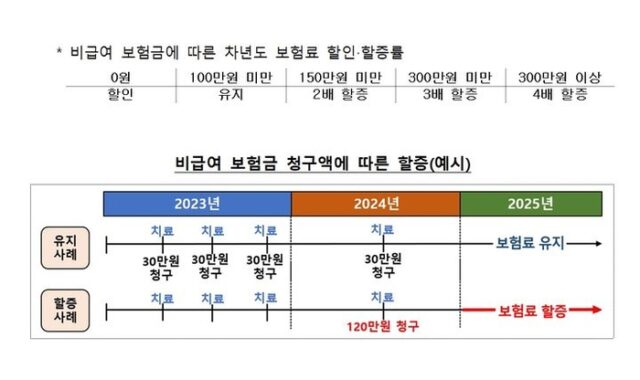

これについて金融監督院は11日、「第4世代医療保険の約款では、年間の非給付保険金の受取額が100万ウォン以上の場合、3~5段階に区分して保険料を割増すると明記されている」とし、「2023年の治療費であっても2024年に支払われた場合は、2024年の年間保険金と見なされ、保険料の割増対象になる」と判断した。

2021年7月以降に販売された第4世代医療保険は、非給付保険金の受取額に応じて翌年の保険料の割増率が決まる。

当該年度の非給付保険金が100万ウォン未満なら翌年の保険料は据え置きだが、100万ウォン以上150万ウォン未満なら2倍、150万ウォン以上300万ウォン未満なら3倍、300万ウォン以上なら4倍の割増となる。

また、第3者による差し押さえが設定された口座に誤送金した場合、その資金は銀行から返還されない可能性がある。

例えば、イさんは工事代金60万ウォンをパクさんに誤送金し、銀行に返還を求めた。しかし、誤送金された金額はすでにパクさんの銀行ローンと相殺されていたため、返還が拒否された。

これに関連し金融監督院は「裁判所は、受取人の預金口座が第3者の差し押さえ対象になっている場合、銀行が誤送金された金額を貸付債権と相殺することは有効だと判断している」とし、「差し押さえ口座への誤送金は返還されない可能性があるため、十分な注意が必要だ」と警告した。

その他の注意点として、以下の点も挙げられる。

・医療給付受給資格者は資格取得時点から保険料の割引を受けられる。

・FIMS(筋肉内刺激療法)の治療費は、通常入院医療費ではなく通院医療費(約30万ウォン)として支払われる。

金融監督院のソン・サンウク金融民願企画チーム長は「消費者の保険紛争解決に対する理解を深めるため、金融監督院のホームページ『紛争調整情報』コーナーでは、紛争調整事例や紛争解決基準、関連判例などの情報を提供している」と述べた。引用元記事:https://n.news.naver.com/article/009/0005456695?ntype=RANKING

医療を「買い物」感覚で利用する人々の行動は、そもそも保険会社が設計を誤った結果なのに、その損失を保険料の値上げで補うのか?

乗り換えた人だけがバカを見る仕組みじゃないか。